La Prensa 20/05/2021

Aunque en los últimos meses el sector financiero ha dado señales de recuperación, particularmente en la captación de depósitos, el empleo no da signos de mejoría y solo en los primeros tres meses de este año se han perdido 1,787 plazas, de las cuales 357 son del sector bancario y financieras, según cifras del Banco Central de Nicaragua.

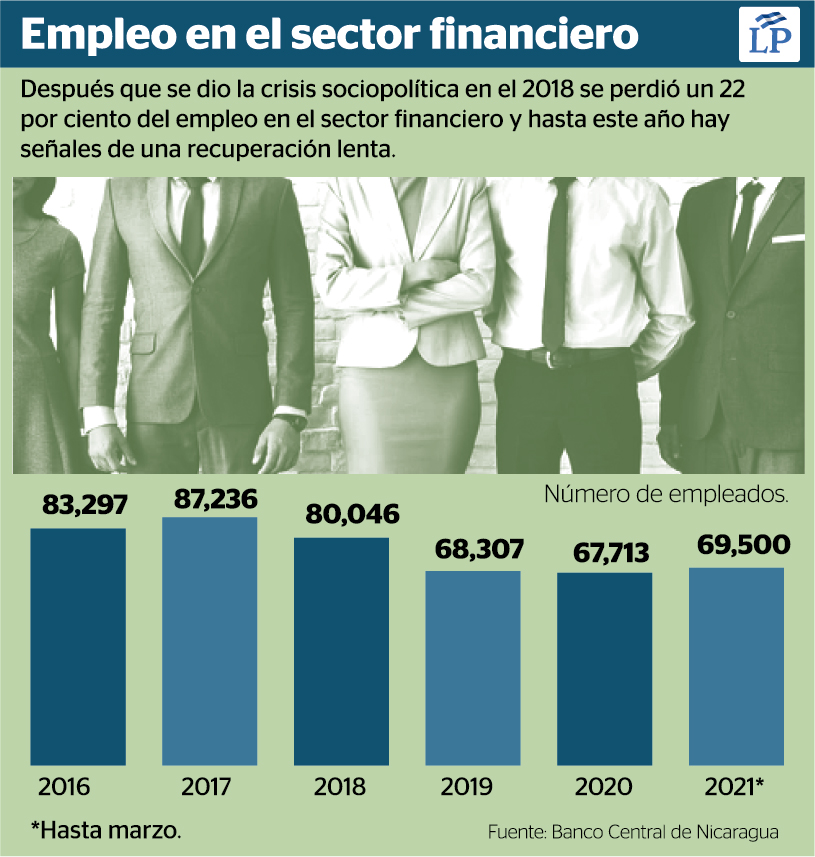

Hasta marzo de este año, el Instituto Nicaragüense de Seguridad Social tenía registrados 69,500 afiliados en el sector financiero, que incluye además de intermediación financiera, actividades inmobiliarias, empresariales y de alquiler. Esta cifra es mayor comparada con los 67,713 reportados hasta diciembre del año pasado.

Pero específicamente en el sector bancario y financieras la planilla pasó de 8,787 trabajadores en diciembre del año pasado a 8,430 hasta el cierre del primer trimestre, lo que implica una reducción de 4.06 por ciento, esto pese a que el sector, especialmente el autorizado para recibir dinero del público, ha visto una mejoría en este indicador y el crédito cae a menor ritmo que en los últimos dos años. La caída se profundiza más si las cifras registradas hasta marzo de este año se comparan con las que habían hasta abril del 2018 cuando la planilla del sector financiero sumaba 11,484 el mes en que estalló la crisis sociopolítica.

En ese contexto, ¿qué explica que el sector financiero siga perdiendo trabajadores pese a que este año y desde el año pasado los depósitos han dado señales de recuperación? Incluso en los primeros meses del 2021 hubo crecimiento leve en la entrega de crédito, además los bancos siguen en positivo en cuanto a rentabilidad.

1. La pérdida de sucursales y ventanillas continúa

De entrada, el Sistema Financiero sigue cerrando sucursales y ventanillas. De hecho desde marzo 2018 hasta el primer trimestre de este año el sector ha clausurado 166 canales de atención física al público, de las cuales 49 fueron en el 2018, 62 en el 2019, 31 en el 2020 y 24 hasta febrero de 2021, aunque en marzo se recuperaron dos. En consecuencia se han perdido 3,054 empleos de ocho bancos y dos financieras.

Cabe mencionar que ahora las cifras del BCN están recogiendo datos del Banco Atlántida hasta este año, lo que podría explicar la apertura de dos sucursales en el tercer mes del año, mientras que el resto del sector decidió no abrir nuevos canales en ese mes y mantener el cierre acumulado de sucursales y ventanillas hasta febrero.

En concreto, los datos del BCN indican que hasta marzo de 2018 funcionaban 612 sucursales y ventanillas bancarias en todo el país, que empleaban a 11,484 trabajadores, un nivel que se mantuvo hasta abril de ese año. De estas, 267 estaban ubicadas en Managua y 345 en los departamentos, lo que estaba ayudando a Nicaragua a reducir su brecha en cuanto a bancarización.

Tres años después hay 446 sucursales, 194 en Managua y 252 en los departamentos y un total de 8,430 empleados, al cierre del primer trimestre de este año, es decir que a medida que no se recuperen los sitios cerrados no habrá demanda de mano de obra en este sector financiero, con excepción de las entidades que decidan remplazar vacantes actuales.

Según información del máximo emisor, el nivel de bancarización en Nicaragua está por debajo del nivel alcanzado en el 2016, cuando se registraban 589 sucursales y ventanillas y por encima de las 408 que tenía en el 2015.

2. Reducir costos con más tecnología es la apuesta

El economista Maykell Marenco sostuvo que la recuperación de ese empleo será lento, puesto que la banca está buscando cómo aumentar su rentabilidad y mientras eso no suceda el empleo pasará a un segundo plano. Para ello están echando mano de la tecnología, que se convierte en el segundo factor de por qué las contrataciones en este sector no darán por ahora señales de reactivación.

“El problema es que los bancos van a priorizar el tema de la rentabilidad y eso ha provocado el cierre de sucursales y ventanillas, y han migrado a las transacciones digitales, que tomó auge con la pandemia porque la oferta de servicios se volcó a lo digital. A eso se suma la caída del crédito aunque por el lado de la variable de los depósitos vemos una recuperación”, dijo Marenco.

De hecho las ganancias de los bancos se han reducido, pero estos no han dejado de ser rentables. Los números de la Superintendencia y Otras Instituciones Financieras (Siboif) revelan que estos, en medio de tres años de recesión, han ingresado en rédito 271 millones de dólares, aunque eso sí, entre el 2019 y 2020 los saldos anuales son menores que en el 2018.

Precisamente la apuesta por el uso de la tecnología en el sector financiero se muestra en las cifras del BCN, cuyos resultados también se vieron influenciados por el impacto de la pandemia en el 2020, pero que ha sido una tendencia de crecimiento en los últimos años. Solo en el 2020 las Transferencias Electrónicas de Fondos (TEF) aumentaron 15.6 por ciento y el 49.7 por ciento de las transacciones se realizó por esta vía, lo que significó 463,407.8 millones de córdobas.

«A través de TEF, en 2020 se procesaron 49,104 transferencias electrónicas de fondos (en córdobas, dólares y euros), registrando un incremento de 15.6 por ciento respecto a 2019. Por su parte, el monto transado fue equivalente a 463,407.8 millones de córdobas, representando un incremento de 23.8 por ciento con relación al año anterior», detalla el anuario.

Como segunda opción, un 19.6 por ciento de los clientes decidieron liquidar sus operaciones en la Cámara de Compensación Automatizada (ACH), ese porcentaje en número fue de 183,037.3 millones y la tercera opción fue la Cámara de Compensación Electrónica de Cheques (CCE), que tuvo un 17.5 por ciento de preferencia.

«A través de la CCE se compensaron y liquidaron 2,677,476 cheques en córdobas, dólares y euros (disminución de 5.7 por ciento respecto a 2019), por un monto de 162,680.3 millones de córdobas, lo que implicó una reducción en el valor de 9.4 por ciento con relación al año anterior. Este comportamiento fue consistente con una mayor preferencia por parte de los agentes económicos por los medios de pagos electrónicos en el contexto de la pandemia del Covid 19», indica el informe.

En el 2020 hubo un crecimiento en el servicio de transferencias electrónicas interbancarias, puesto que debido a la pandemia muchos clientes decidieron hacer uso de la banca en línea, lo que además fue promovido por los bancos que comenzaron a ofrecer las transferencias entre bancos de forma gratuita, sin cobrar comisión.

El economista Róger Arteaga, exgerente del Banco Centroamericano de Integración Económica (BCIE), manifestó que los servicios electrónicos están incidiendo bastante en la reducción del personal. “Primero recordemos que es un año electoral y los bancos no quieren correr riesgos, por eso bajan el ritmo de sus operaciones, si a eso le sumás las transacciones electrónicas, que hacen que se necesite menos personal y los cierres de sucursales, no existe oportunidad para que este año haya una recuperación en el empleo de este sector, más bien la tendencia es reducir más porque al aumentar las transacciones en cajeros automáticos o en línea por internet y ahí no se necesita personal”, dijo Arteaga.

3. Recuperación del crédito y economía es insuficiente

El economista también señala que otro desincentivo es que “aunque aumentan los depósitos, aún no se ve que la cartera de crédito lleve el mismo crecimiento, eso empuja a que los bancos estén siendo cautelosos y prudentes en no exponerse mucho dando crédito por el riesgo que corren de que después no puedan recuperar todo lo prestado”.

Para el economista y catedrático Néstor Avendaño el asunto es que el sector depende del crecimiento económico y mientras este se mantenga estancado la situación no va a cambiar.

“La caída de la economía, la producción, el consumo y la inversión obliga a reducir personal y al desplomarse los que sobreviven a la caída reducen operaciones, porque hay menos demanda de consumo, menos inversión y producción, por lo tanto por qué voy a tener el mismo personal como si no hubiese ocurrido nada, entonces comienzan a recortar y cerrar sucursales”, explica Avendaño.

Avendaño no cree que estén incidiendo las transferencias electrónicas, “para nada, aquí es una cuestión de confianza en el esquema económico interno”.

4. Lejos de los niveles previo al 2018

Y mientras el empleo se ha contraído, los depósitos se han comenzado a recuperar. Hasta abril de este año los depósitos del público en los bancos sumaron 4,456 millones de dólares, superior a los 4,296 millones de dólares al cierre del 2020. Es decir que en el primer cuatrimestre del 2021 se han captado 160 millones de dólares, lo que en teoría debería ayudar a recuperar empleo en este sector.

El problema es que el nivel actual acumulado en los depósitos bancarios está por debajo de los 5,112 millones de dólares hasta marzo del 2018, previo a la crisis política que estalló en abril de ese año. Es decir que aún la banca requiere recuperar en sus cuentas 656 millones de dólares.

En el caso del crédito hasta abril del corriente la cartera bruta de crédito ascendía a 3,353 millones de dólares, aún lejos de los 5,076 millones de dólares acumulados antes de la crisis sociopolítica. Es decir que la economía aún necesita recuperar 1,723 millones de dólares en inyección de liquidez para que las actividades puedan alcanzar sus niveles previos a los tres años de recesión.