La Prensa 05/08/2021

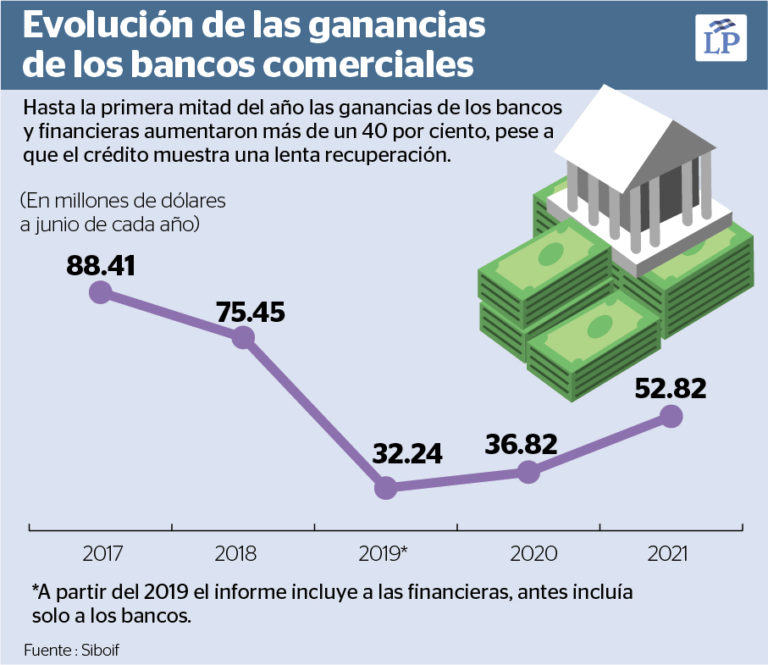

Hasta la primera mitad del año los bancos y financieras de Nicaragua obtuvieron en ganancia unos 52.8 millones de dólares, lo cual significa un 43 por ciento más que en similar periodo del año pasado, según reflejan datos de la Superintendencia y Otras Instituciones Financieras (Siboif).

En moneda nacional, en el primer semestre de este año el Sistema Financiero reportó en su estado de resultado 1,848 millones de córdobas en utilidades, frente a los 1,260 millones de córdobas en igual periodo del año pasado. Esto representa un crecimiento en esta moneda de 47 por ciento. El Sistema Financiero está compuesto principalmente por bancos.

Estos datos indican que pese a que el crédito no ha logrado recuperarse tan rápidamente como los depósitos, el Sistema Financiero, especialmente la banca, continúa generando utilidades, aunque siguen siendo inferiores a los réditos captados antes de la crisis política. El principal negocio de la banca es la entrega de crédito.

El economista Néstor Avendaño explica que antes de la crisis sociopolítica, que inició en abril del 2018, la tasa de rentabilidad de la banca era una de las más altas de la región centroamericana, lo que estaría explicando en parte por qué el sector continúa generando utilidades.

“La tasa de rentabilidad de capital de los seis bancos en junio de 2021 fue del 12.7 por ciento, pero en junio del año (pasado) era de 9.01 por ciento, es decir que ha aumentado este año como 3.5 o 4 puntos porcentuales; hay una mayor tasa de rentabilidad, sin embargo es baja de acuerdo a la que tenían en diciembre del año 2017, que era de 40.18 por ciento, era bien alta, la más alta entre los países del SICA (Sistema de Integración Centroamericana), producto de las elevadas tasas activas y las bajas tasas pasivas”, explicó Avendaño.

De hecho, según datos de la Siboif, en la primera mitad de junio del 2017 solo los bancos reportaron en utilidades 2,623 millones de córdobas, por encima de los 2,245 millones de córdobas en el 2016, lo que muestra el ritmo de crecimiento que este indicador venía mostrando. Lo obtenido previo a la crisis política en el 2018 está lejos de lo que reportaron este año en la primera mitad.

“Con respecto al 2017 ha bajado la rentabilidad porque ha disminuido el crédito, pero este año se observa un ligero aumento con respecto al año pasado porque ha aumentado levemente la demanda del mismo, estamos hablando de un incremento de apenas un 3.4 por ciento con respecto a junio de 2020 en la cartera crediticia y ¿por qué se está prestando poco? Porque existe una severa incertidumbre, no solo económica, también política, entonces los agentes económicos, los hogares y empresarios reducen su gasto de inversión”, añadió.

Hasta mayo de este año la cartera bruta de crédito ascendía a 3,355 millones de dólares, aún lejos de los 5,076 millones de dólares acumulados antes de la crisis sociopolítica. Es decir, que la economía aún necesita recuperar 1,721 millones de dólares en inyección de liquidez para que las actividades puedan alcanzar sus niveles previos a los tres años de recesión.

La brecha entre la tasa pasiva y activa

El economista Enrique Sáenz coincide con Avendaño al señalar que la rentabilidad de los bancos ha mejorado levemente este año con respecto a los años de crisis, pero aún está lejos de llegar a los niveles del 2017.

“Las ganancias de los bancos se triplicaron a partir de la llegada de Ortega al poder, las utilidades se multiplicaron en comparación con el resto de Centroamérica y en comparación con los gobierno neoliberales, eso se debe al diferencial de la tasa de interés, las han aumentado como resultado del control oligopólico del mercado, entonces las tasas de interés por crédito en relación a la tasa que pagan a los ahorrantes, el margen es mucho más ancho que en el resto de Centroamérica, en consecuencia la utilidad es mayor. Por ejemplo, si yo te cobro un 15 por ciento por un crédito y pago a los depósitos un 5 por ciento, la brecha es del 10 por ciento y de ahí deduciendo los gastos queda mi utilidad”, dijo Sáenz.

“Como decía mi profesor de matemáticas ‘por simple inspección’ puede notarse que los márgenes de intermediación registraron una tendencia creciente, con algunas fluctuaciones que no alteran la tendencia. En consecuencia te reafirmo lo que mencioné, que una de las razones que explican el aumento de las utilidades es el aumento de la tasa de intermediación, lo cual es una aberración en condiciones de crisis como la existente en Nicaragua”, enfatizó Sáenz.

Avendaño expresó que aunque hay una gran brecha entre las tasas pasivas y activas que aún se mantiene, hay otros factores que inciden para que no haya una recuperación al nivel previo a la crisis.

“En el sistema bancario la tasa activa es del 11.1 por ciento, la tasa implícita y la pasiva es apenas de 2.5 por ciento, ahí está la gran brecha y a pesar que hay 9 puntos porcentuales la tasa ha descendido bastante», indica Avendaño.

Sobre la situación del crédito, el economista señala que este no «ha subido en gran forma, por la falta de confianza, en gran parte la inversión privada y la extranjera han caído, la inversión pública ha crecido, pero es financiada con recursos externos, el salario del sector formal (excluyendo a los empleados del Gobierno que le concedieron un ajuste del cinco por ciento), ha estado congelado en tres años consecutivos, he de decirle que el deterioro del salario promedio del sector formal en esos tres años es aproximadamente igual a 12 por ciento, por consiguiente se ha reducido el gasto de consumo”.

Aumento de depósitos presiona utilidades

Asimismo indica que hay otro factor que podría estar incidiendo en la baja de las ganancias de los bancos con respecto al 2017 y es el aumento de los depósitos, que no están siendo colocados en forma de crédito, lo que hace que los rendimientos sean menores.

“La baja tasa de rentabilidad también se debe a que los depósitos han crecido, hay que pagar más intereses aunque sean bajas las tasas pasivas, el total de depósitos a junio de 2021 es 19 por ciento mayor que el monto a junio del año pasado, pero hay que saber leer estos números porque se está comparando con la crisis, además la economía estaba cayendo y ahora se está levantando un poco, pero entre diciembre del año pasado y junio de este año apenas crecieron un 5.3 por ciento”, dijo.

Solo en mayo ingresaron en depósitos a las instituciones financieras autorizadas el equivalente a 33 millones de dólares, ocasionando que la cartera total ascienda a 4,511 millones de dólares, superior a los 4,318 millones de dólares al cierre del 2020, según cifras oficiales.

Sin embargo, el nivel actual acumulado en los depósitos bancarios está todavía por debajo de los 5,112 millones de dólares hasta marzo del 2018. Es decir que aún la banca requiere recuperar en sus cuentas 601 millones de dólares, para consolidar su estabilidad y empezar a crecer.

Desde el 2019 hasta junio de este año, los bancos y financieras han logrado captar en utilidades 206.3 millones de dólares, repartido de la siguiente forma: 82.2 millones de dólares en el 2019, 71.2 millones en el 2020, más los seis meses del 2021 que suman 52.8 millones de dólares, lo que muestra que este año el sector podría registrar su mejor desempeño de los últimos tres años.

Es importante señalar que la banca nacional se vio fuertemente afectada por la fuga de depósitos, el congelamiento del crédito —el principal negocio de un banco—, lo que a su vez trajo como consecuencia el cierre de sucursales y ventanillas, sin embargo esto no ha sido impedimento para que la banca comercial siga generando utilidades.

Para ser exactos, entre el 2018 e inicios de este año se han cerrado un total de 166 sucursales y ventanillas; de tal manera que antes habían 612: de las cuales 267 estaban en Managua y 345 en los departamentos, ahora hay 446, quedando 194 en Managua y 252 en los departamentos. Además como consecuencia del cierre de sucursales, en el lapso antes mencionado se ha enviado al desempleo a 3,054 trabajadores.

Siguen sin repartir utilidades

Por otra parte la banca sigue sin repartir las utilidades, las cuales han quedado como reservas o provisiones para enfrentar las pérdidas crediticias y los problemas futuros de los préstamos. “Creo que se ha mantenido, yo no he visto que el BCN o la Siboif hayan autorizado la distribución de utilidades a los socios”, añadió Avendaño.

Otro factor que Sáenz identifica como razón detrás de la recuperación de la rentabilidad de los bancos son las inversiones de los bancos en el mercado bursátil, donde apuestan por la compra de papeles del Estado.

“Lo que ocurre es que ellos tienen distintos mecanismos (para alimentar sus utilidades) la principal es la tasa de intermediación, pero también tienen las inversiones y más si son rentables, como la compra de títulos, eso podría incidir en sus ganancias”, dijo Sáenz.

{kind=link}