La Prensa 2/10/2020

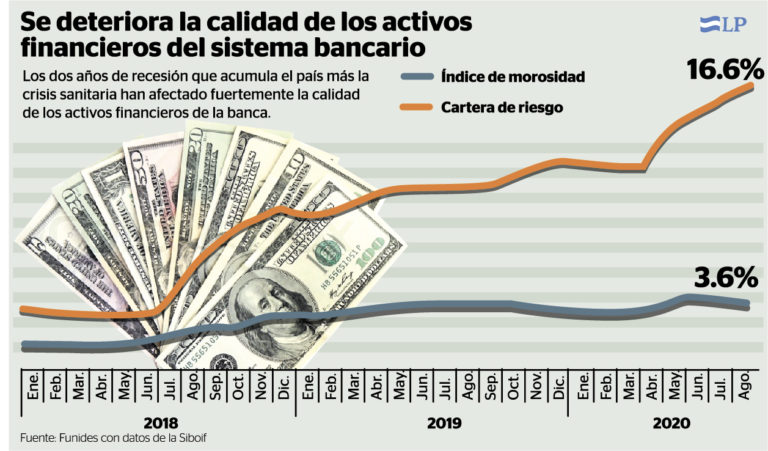

Aproximándose el cierre de año, los datos de la Superintendencia de Bancos y Otras Instituciones Financieras (Siboif) reflejan que el Sistema Financiero Nacional se enfrenta a una de las peores crisis que ha llevado a que el índice de la cartera en riesgo se acerque a la barrera del 20 por ciento y la mora al 4 por ciento, lo que ilustra el deterioro de la economía nicaragüense.

A eso se suma que la cartera de crédito entre enero y agosto se ha contraído 266 millones de dólares, aunque los depósitos han aumentado 352 millones de dólares, incrementando la liquidez de la banca, que en agosto de este año llegó a 46 por ciento, cuyo dinero al estar en las bóvedas de estas entidades se pierden la oportunidad de reactivar la economía.

Los números oficiales de la Siboif indican que hasta agosto de este año el indicador de cartera en riesgo alcanzó un 16.6 por ciento, aumentado un 514 por ciento desde el 2017, cuando la tasa estaba en 2.7 por ciento.

Según cálculos de Funides ese 16.6 por ciento equivale a 550 millones de dólares en riesgo, es decir que la banca está con dificultades para recuperarlos y que hay probabilidades de que estos deudores caigan en mora, lo que complicaría aún más la posibilidad de que los bancos recuperen ese caudal de dinero y devolverlos a sus arcas.

“El 20 por ciento será un tipo de barrera psicológica, pero no hay nada que detenga la economía de cruzar esa barrera, es más creo que nos estamos moviendo 0.5 puntos porcentuales al mes y eso va a continuar hasta que haya un tipo de mejora en los ingresos de los deudores del sistema bancario”, dijo un técnico de Funides.

Para el economista Luis Murillo estos, los números oficiales, solo evidencian que la población nicaragüense está golpeada económicamente y no pueden cumplir con sus compromisos financieros.

Pero no solo el ciudadano de a pie está con dificultades para honrar deudas, también las empresas. Un economista que prefiere omitir su nombre por temor a represalia señala que el aumento en el riesgo «sugiere que las empresas están viendo deteriorar su situación, como resultado del impacto de la pandemia, y enfrentan crecientes dificultades para cumplir sus obligaciones con los bancos». Las empresas son clientes claves para las entidades bancarias.

De hecho desde marzo hasta agosto, (los meses pandémicos) 138 millones de dólares han deteriorado el indicador de riesgo. La banca hasta el cierre del primer trimestre de este año tenía en saldo de riesgo 412 millones de dólares.

¿Qué ha pasado con la cartera en mora?

Y mientras que más gente está afrontando dificultades para pagar, las que ya están en mora están buscando cómo hacer arreglos de pago. Eso explicaría, entonces, por qué la tasa de mora- que es distinta a la de riesgo- mostró una leve mejoría, pero muy mínima. Pasó de 3.7 en julio a 3.6 por ciento en agosto.

En términos absolutos hasta agosto habían 119 millones de dólares en mora. Antes de la crisis política y sanitaria, la cartera en mora era del 1 por ciento, lo que implica un salto del 260 por ciento. Para Funides este raquítico descenso de esta tasa se debe a que más gente está buscando cómo arreglar su situación financiera.

“Eso sucede porque los deudores se han acercado a los bancos para negociar los términos de pago, ya sea con algún tipo de reestructuración, con eso agarrás un poco de oxígeno y evitas caer en mora, pasa a la cartera en riesgo, pero no caes en mora”, precisa el técnico.

Normativa no tuvo alcance

¿Por qué se está disparando el riesgo si hay una norma para renegociar deudas? Para Funides la moratoria que sacó la Siboif el 21 de junio del corriente año probablemente no tuvo el alcance esperado, no obstante señala que habrá que esperar el reporte del gobierno para analizarlo bien, si es que lo hay.

“Probablemente no debe estar siendo muy usada por el sistema bancario por las desventajas que trae y probablemente ese aumento en la cartera en riesgo está asociado al manejo de la banca, que está usando sus propios mecanismos no propiamente el de la normativa establecida por el gobierno”, sostuvo.

En concreto, la Siboif autorizó para que los bancos puedan modificarlos contratos de los deudores con préstamos de vehículos, personales, hipotecarios para vivienda, microcréditos, pymes, agrícolas, ganaderos, industriales, comerciales y de tarjeta de crédito. Pero a este alivio solo podrán acceder los que hasta el 31 de marzo eran clasificados como clientes A y B, es decir que si una persona hizo un préstamo posterior a esa fecha y ahora tiene dificultad para pagar no puede aplicar al beneficio establecido en la normativa temporal. Pero además la Siboif puso a los bancos múltiples barreras que impiden que la misma beneficie a una mayoría.

Al respecto, Murillo indica que estaba claro que la normativa iba a tener un alcance limitado. “La normativa no ha dado resultado porque no fue incluyente, fue dirigida a un sector, a los deudores menos riesgosos, por esa razón vemos que el indicador de riesgo y mora siguen aumentado”.

Pero eso no significa que la banca no esté ganando o generando utilidades. De hecho datos de la Siboif procesados por la Fundación Nicaragüense para el Desarrollo Económico y Social (Funides) indican que esta acumula en utilidades 228 millones de dólares hasta agosto de este año, 24 millones de dólares menos que en el mismo tiempo el año pasado, lo que implica una merma de 9.5 por ciento en el periodo.

Esa misma contracción en las utilidades bancarias del sistema financiero ha provocado que hasta junio cerraran 24 sucursales y ventanillas a nivel nacional (136 desde abril del 2018).

{kind=link}