La Prensa 04/12/2020

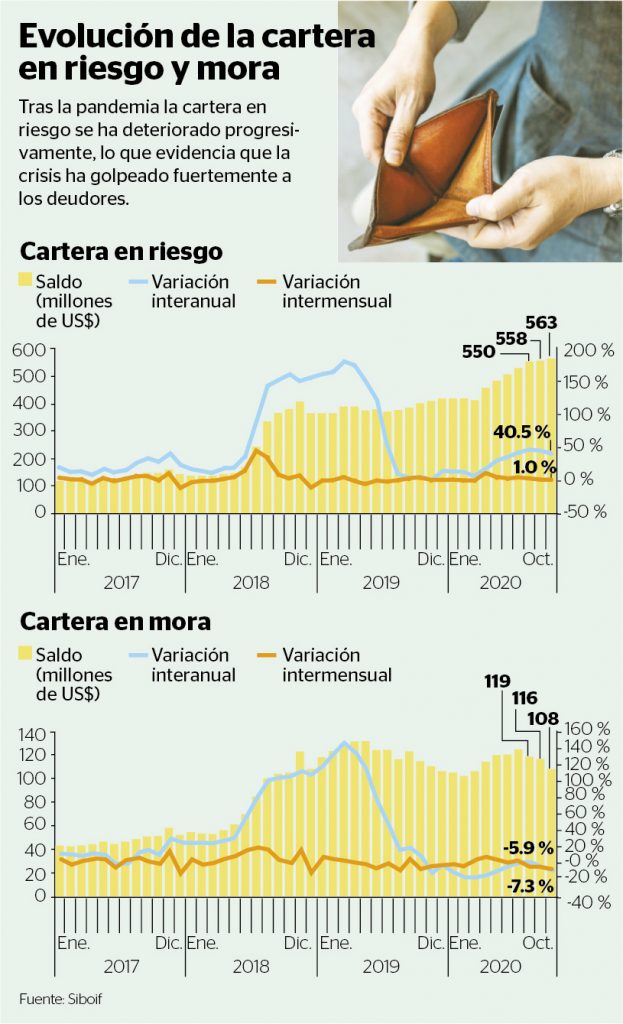

La banca sigue siendo amenazada por una ola de impago de préstamos. El indicador de riesgo de su cartera de préstamo continuó en octubre en ascenso y rápidamente se está aproximando al 20 por ciento, lo que equivale a que casi 600 millones de dólares están a un paso de caer en mora, según revelan cifras de la Superintendencia de Bancos y Otras Instituciones Financieras (Siboif).

En concreto, los números oficiales indican que hasta octubre, el indicador de la cartera en riesgo alcanzó un 16.9 por ciento, acercándose a la barrera casi del 20 por ciento. En septiembre este indicador andaba en 15.9 por ciento, es decir que en un mes aumentó un punto porcentual.

La Siboif determina la cartera en riesgo tomando el porcentaje del bolsón de crédito que muestra un deterioro (créditos prorrogados, reestructurados, vencidos y en cobro judicial) entre el total de la cartera de créditos.

Cabe destacar que la cartera en riesgo se ha deteriorado más desde abril del corriente año y la tendencia hacia arriba se ha mantenido, pese al paquete de medidas temporales de alivio a los deudores anunciado en junio pasado, lo que evidencia que este tuvo un alcance limitado.

A criterio del economista Juan Sebastián Chamorro llegar a umbrales de un 19.20 o 21 por ciento en riesgo, son niveles muy altos y graves para el sistema financiero.

“Llegar a tener un 19 por ciento, 20 o 21, ya es grave y cuando tienes una cartera tan deteriorada eso solo te refleja la profundidad del problema económico en el que estas”, dijo Chamorro.

«Esto es resultado de la crisis económica que lleva ya tres años y cuando tenés un crecimiento negativo las actividades económicas que son financiadas no están repuntando, no están creciendo y eso hace que las personas que tienen estos préstamos no puedan pagarlo», añadió Chamorro.

En términos reales el 16.9 por ciento de la cartera en riesgo equivale a 563 millones de dólares, lo que significa que la banca está con dificultades para recuperarlos y que hay probabilidades de que sus tenedores caigan en mora.

Desde marzo (cuando se registraron los primeros casos de Covid-19) hasta octubre, la cartera en riesgo ha aumentado 151 millones de dólares. La banca hasta el cierre del primer trimestre de este año tenía en saldo de riesgo 412 millones de dólares. Es decir que solo en el periodo pandémico, la cartera en riesgo se ha disparado un 37 por ciento.

El exgerente del Banco Centroamericano de Integración Económica (BCIE), Róger Arteaga, señala que tiene meses que los indicadores de mora y riesgo se vienen deteriorando desde la crisis.

“Desde el 2018, el sistema financiero está teniendo problemas en la recuperación de cartera, hay muchas personas que no han podido cumplir con sus obligaciones, con pago de préstamos, de tarjetas, todas las deudas que tienen con los bancos y los bancos han tratado de recuperar lo más que pueden y todo eso es producto de que la situación económica, que no se ha revertido”, dijo Arteaga.

Agregó por otra parte que las medidas que está aplicando el gobierno son cerradas y no permiten que se reactive la economía, y «para evitar ese aumento en la cartera en riesgo tienen que iniciar su plan de reactivación económica y así restaurar el empleo y de esta manera la gente pueda honrar sus deudas».

La mora de un ligero alivio

Y mientras el riesgo aumenta la mora ha mostrado una ligera mejoría. Esta alcanzó un 3.2 por ciento hasta octubre, lo que significa 108 millones de dólares. En septiembre esta anda en 3.7 por ciento, es decir que ha bajado un 13 por ciento.

Cuando la morosidad aumenta, los ingresos por devengo de intereses de los bancos disminuyen. Además, esto obliga a la banca a aumentar sus provisiones por incobrabilidad en caso de incumplimiento de sus clientes, lo que restringe la capacidad de colocar nuevos préstamos.

¿Cuál fue el impacto de la normativa de la Siboif?

Hasta el día de hoy se desconoce en detalle el impacto que tuvo la normativa que sacó la Siboif, sin embargo diversos analistas han coincidido que esta llegó muy tarde y por esa razón los indicadores se han deteriorado progresivamente.

Juan Carlos López, coordinador de defensoría al consumidor manifestó que la normativa no tuvo el alcance del 2018, debido a que tenía condicionantes que dejaba por fuera a ciertos deudores.

«En la práctica fue una normativa muy discrecional en la aplicabilidad como tal, primero porque estaba diseñada para clientes A y B, pero además lo que estaban en estas categorías muchos no pudieron aplicar por distintas razones, entonces eso ha provocado un aumento en la cartera en riesgo», dijo López.

En concreto, la Siboif autorizó para que los bancos puedan modificar los contratos de los deudores con préstamos de vehículos, personales, hipotecarios para vivienda, microcréditos, pymes, agrícolas, ganaderos, industriales, comerciales y de tarjeta de crédito. Pero a este alivio solo podían acceder los que hasta el 31 de marzo del corriente eran clasificados como clientes A y B, es decir que si una persona hizo un préstamo posterior a esa fecha y ahora tiene dificultad para pagar no puede aplicar al beneficio establecido en la normativa temporal.

El ente regulador del Sistema Financiero dejó a discreción de cada banco la opción de autorizar a cada cliente un periodo de gracia de hasta seis meses, según sea el caso.

Crédito da señales de mejoría

Y mientras los indicadores de riesgo y mora se deterioran, el crédito acumula dos meses positivos en colocación, sin embargo no se espera que más adelante haya una mejora sustancial con un economía débil. Desde enero hasta octubre la cartera de crédito se ha contraído 237 millones de dólares.

Hasta marzo del 2018 la cartera bruta de crédito ascendía a 5,076 millones de dólares (incluyendo los préstamos en córdobas) y hasta octubre 2020 descendió a 3,309 millones de dólares, lo que equivale a una reducción de 1,767 millones de dólares.

{kind=link}