La Prensa 21/04/2021

Ahora que la colocación del crédito comienza a fluir, acceder a este sigue siendo caro, más si se trata de préstamos en dólares a largo plazo, revelan datos del Banco Central de Nicaragua (BCN). Los economistas señalan que aunque internacionalmente las tasas están caídas, hay otros indicadores locales que no han permitido que estas bajen.

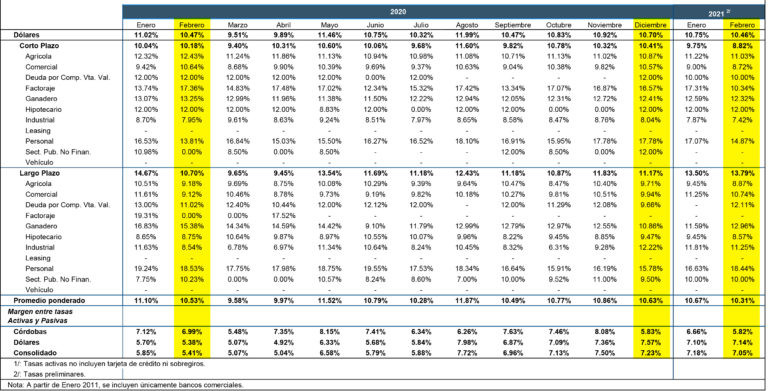

Hasta febrero de este año la tasa promedio ponderada del crédito fue de 10.31 por ciento, un poco más baja del 10.53 por ciento en similar mes del año pasado (-2.08 por ciento), influenciada principalmente por las tasas en córdobas a largo plazo.

La tasa de interés de un préstamo en córdobas a largo plazo al primer bimestre andaba en 6.84 por ciento, cuando en similar periodo del año pasado se situaba en 10.45 por ciento, y más baja que diciembre del 2020, cuando era de 8.48 por ciento.

Asimismo, la tasa de interés del crédito en córdobas a corto plazo disminuyó; hasta febrero de este año andaba en 11.50 por ciento, inferior al 12.39 por ciento en similar mes del año pasado, mientras que en diciembre de 2020 andaba en 10.27 por ciento, más baja que este año.

El economista Róger Arteaga, exgerente del Banco Centroamericano de Integración Económica (BCIE), sostuvo que la tasa de interés de los préstamos en córdobas es más baja, porque la mayoría de los préstamos se dan en dólares. Se estima que más del 80 por ciento de los créditos están dolarizados y apenas un 20 por ciento están en córdobas.

Por ejemplo, si quiere acceder a un financiamiento a largo plazo en dólares, este ha incrementado 28.8 por ciento, puesto que en febrero de este año la tasa fue de 13.79 por ciento, cuando el año pasado era de 11.17 por ciento.

Mientras que los préstamos en dólares a corto plazo disminuyeron un 13.3 por ciento, al pasar de 10.18 por ciento en febrero del año pasado a 8.82 por ciento en igual mes este año.

¿Qué determina la tasa de interés?

El economista Juan Sebastián Chamorro manifestó que la tasa de interés de los créditos está determinada tanto por el contexto internacional como el local, pero tiene mayor incidencia la situación interna.

“Las tasa de interés es el precio del dinero o de un préstamo, que en general tiene dos componentes: uno internacional y uno local. Pero mientras más riesgoso es el país, más alta es la tasa de interés; por ejemplo, un país como Nicaragua donde la institucionalidad es muy mala, el componente de riesgo local es altísimo. No es lo mismo que un financiador internacional vaya a colocar un millón de dólares en Suiza que en Nicaragua, que es el peor lugar para hacer negocio después de Venezuela en América Latina, entonces la tasa de interés no siempre tiene que ir igual a la internacional, siempre está más sujeta a cambios locales”, explicó Chamorro, quien también es aspirante a la candidatura presidencial para las próximas elecciones en noviembre.

Añadió que otro indicador que incide en la tasa de interés es el riesgo y la mora, que en los últimos años se han ido deteriorando, colocándose en 16.6 por ciento y 3.4 por ciento, respectivamente, hasta febrero de este año.

“(La tasa) está asociada con el riesgo y la mora porque cuando vos colocás un crédito, vos tenés dos estrategias; o controlás la cantidad (de crédito a entregar) o restringís el mercado (crediticio) aumentando la tasa de interés, analizando siempre el comportamiento del riesgo y la mora; y al haber una mayor cantidad de clientes que no pueden pagar, los mercados así actúan, subiendo el precio del crédito para asegurar el retorno del dinero”, dijo Chamorro.

De igual forma, el economista Luis Murillo señala que la tasa de interés de los préstamos se mantiene alta porque la calificación de riesgo en Nicaragua se ha deteriorado, lo que evita que la reducción de los tipos de interés en el mundo lleguen a Nicaragua.

“Normalmente los bancos están usando la metodología de dos elementos, el comportamiento de la tasa de interés internacional, la Libor y con base al nivel de riesgo país que tenemos, se determina cuál es el nivel de interés que van a cobrar y como acá el riesgo se ha deteriorado, entonces tenemos tasas más altas que las internacionales, porque somos considerados un país riesgoso”, sostuvo Murillo.

Tasas deben bajar

Pese a los factores antes explicados, Arteaga señaló que las tasas de interés tienen que bajar en los próximos meses, tomando en cuenta que a nivel internacional están «por el suelo».

“La aplicación tiene un desfase, eso lo vamos a ver en uno o dos meses más, para que pueda manifestarse a lo interno, pero es un hecho que las tasas van a bajar, más ahora que la Fed (Reserva Federal de Estados Unidos) ha dicho que no subirán las tasas hasta que la economía (mundial) se haya recuperado por completo”, dijo Arteaga.

“Además, la tasa activa debería de ir bajando a medida que se reducen los indicadores de riesgo y mora, que también determinan cuánto costará el financiamiento”, agregó.

Los préstamos según las actividades

Según datos del BCN, los préstamos a corto plazo en dólares se han abaratado todos, con excepción del crédito personal. Desde febrero del año pasado el personal pasó de 13.81 a 14.87 por ciento a febrero de este año. Y el que más bajó fue el comercial y factoraje.

A largo plazo en dólares se puede observar un comportamiento mixto. De tal manera, que de seis créditos activos, dos subieron: el comercial e industrial y cuatro vieron una disminución en la tasa de interés como son: el agrícola, ganadero, hipotecario y personal, aunque estos dos últimos su reducción fue leve.

En dos ocasiones el Banco Central de Nicaragua ha rebajado la tasa de interés de sus operaciones de mercado en moneda nacional, lo que a criterio del economista Néstor Avendaño esto no ha impactado de manera significativa en el sistema financiero nacional y eso se ve en el comportamiento de las tasas de los créditos.

A inicios de marzo, Avendaño dijo: «disminuir las altas tasas de interés de los préstamos para facilitar la reactivación de la producción, tomando en cuenta los bajos niveles de las tasas de interés del mercado internacional y la posibilidad de reducir el riesgo político, el riesgo de convertibilidad y el costo bancario».

El economista afirmó que «tomando en cuenta la tasa de interés monetaria, es decir, la tasa de interés que el BCN cobra por sus préstamos a la banca comercial y que podría aún ser disminuida, analicen su incidencia en la tasa de interés pagada por la banca comercial a los depositantes».

Aunque en ese momento, Avendaño reconoció que el riesgo país incidía en las tasas, dijo que ese factor a la hora de determinar los tipos en Nicaragua no estaban apegados a la realidad. «Disminuir el riesgo-país de Nicaragua, principalmente el riesgo político, que es muy alto», enfatizó.

Igualmente, instó a «racionalizar los gastos administrativos y operativos de las entidades bancarias para reducir el spread bancario».

{kind=link}